Solarpaket I

Nachdem die Bundesregierung Ende April das Solarpaket 1 beschlossen hat, trat dies nun zum 16.05.2024 in Kraft.

Der Photovoltaikausbau soll durch die Maßnahmen vereinfacht und somit beschleunigt werden. Diese greifen sowohl für private Kleinanlagen und Balkonkraftwerke als auch für Gewerbe- und Mieterstromanlagen sowie große Freiflächenanlagen. Wir haben die wichtigsten Änderungen für Sie zusammengefasst:

Balkonkraftwerke

- Entfall der vorherigen Meldung beim Netzbetreiber

- Vereinfachung der Meldung beim Marktstammdatenregister

- Übergangsfrist beim Wechsel auf einen Zweirichtungszähler

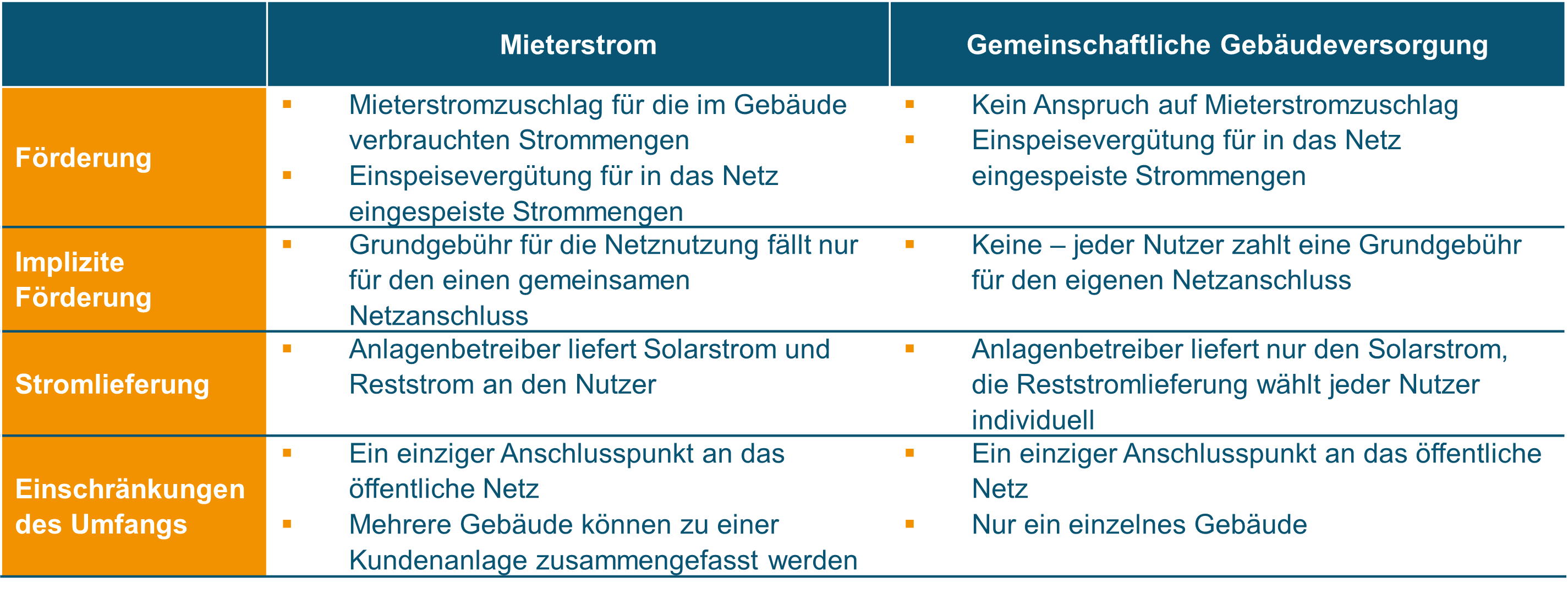

Mieterstrommodel vs. Gemeinschaftliche Gebäudeversorgung

Die Verteilung des Solarstroms erfolgt anhand eines Aufteilungsschlüssels. Unterschieden wird zwischen einem statischen oder einem dynamischen Schlüssel.

Statischer Schlüssel: Es wird ein starres Verhältnis definiert, zu dem die von der PV-Anlage erzeugte Strommenge an die Teilnehmenden zugeteilt wird.

Dynamischer Schlüssel: Die PV-erzeugte Strommenge wird anhand des Anteils am Gesamtverbrauch aller Teilnehmenden an die Teilnehmer zugeteilt.

Falls kein Aufteilungsschlüssel definiert wird, wird die Strommenge zu gleichen Teilen auf alle Teilnehmenden aufgeteilt.

Flexibilisierung Schwellenwerte

- Anlagenbetreiber von Anlagen größer 100 kWp und kleiner 200 kWp können auf die Direktvermarktung verzichten. Somit verzichten die Betreiber automatisch auf eine Vergütung für die eingespeisten Strommengen, sparen sich jedoch die Kosten für die Direktvermarktung.

- Ein Anlagenzertifikat wird erst bei einer Einspeiseleistung größer 270 kW bzw. einer installierten Leistung von 500 kWp benötigt.

- Erhöhte Einspeisevergütung von PV-Anlagen größer 40 kWp und kleiner 100 kWp um 1,5 ct pro eingespeister kWh

Betrieb von Altanlagen vor Ablauf der 20-jährigen Betriebsdauer

- Der Einsatz von effizienteren Modulen ohne Vorliegen eines Schadens ist nun möglich.

- Der bestehende Vergütungsanspruch wird dabei anteilig auf die Anlage übertragen.

- Für die zusätzliche Leistung wird ab dem Datum der Inbetriebnahme die jeweils geltende Vergütung gezahlt. Dieser Anlagenteil wird als Neuanlage betrachtet.

Weitere Informationen finden Sie auf dem FAQ zum Solarpaket I des BMWK.

Bei Rückfragen sprechen Sie uns gerne an.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

Neue Implementierungsleitlinien sollen den CSRD-Bericht erleichtern!

Die EFRAG veröffentlicht die finale Fassung der "Implementation Guidance"

Die Europäische Finanzberichterstattungsberatungsgruppe (EFRAG) hat am 31.05.2024 die endgültigen Fassungen von drei Leitfäden zur Umsetzung der neuen Standards für die Nachhaltigkeitsberichterstattung veröffentlicht.

Die unverbindlichen Leitfäden sollen Unternehmen, die ab 2024 nach den Vorgaben der EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) berichten müssen, bei der praktischen Anwendung der Berichtsstandards unterstützen.

Folgende Leitfäden wurden veröffentlicht:

- Leitfaden zur Wesentlichkeitsanalyse

- Leitfaden zur Berichterstattung entlang der Wertschöpfungskette

- Leitfaden zu detaillierten Berichtspunkten der ESRS

Die Leitfäden enthalten praxisnahe Erläuterungen, Beispiele und Antworten auf häufig gestellte Fragen. Damit sollen sich Unternehmen auf die für sie jeweils relevanten Aspekte der neuen umfangreichen Berichtspflichten fokussieren können.

Die endgültigen Fassungen berücksichtigen nochmals die Rückmeldungen aus einer öffentlichen Konsultation der Entwürfe von Dezember 2023 bis Februar 2024.

Sollten auch Sie sich in ihrem Unternehmen derzeit für die anstehenden CSRD-Berichtspflichten wappnen, stehen Ihnen unsere zertifizierten Nachhaltigkeitsexperten gerne zur Seite – kontaktieren Sie uns!

- Lesen Sie dazu auch unsere Produktseite zum Nachhaltigkeitsmanagement.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

DRSC-Feldstudie zeigt weiteren Handlungsbedarf!

Ergebnisse der DRSC-Feldstudie zum Entwurf folgender VSME ESRS für KMU

Der europäische Standardsetzer EFRAG hat im Januar 2024 einen Entwurf für einen freiwilligen Nachhaltigkeitsberichtsstandard für kleine und mittlere Unternehmen (KMU) vorgelegt – den sogenannten Voluntary ESRS for non-listed small and medium-sized enterprises (VSME ESRS). Ziel ist es, die vielfältigen Anfragen von Geschäftspartnern an KMU bezüglich Nachhaltigkeitsinformationen zu vereinheitlichen und zu vereinfachen.

Um die praktische Anwendbarkeit und Umsetzbarkeit des VSME ESRS zu testen, haben DIHK, DRSC und DHBW eine Pilotgruppe mit zwölf IHK-Mitgliedsunternehmen verschiedener Branchen und Größen ins Leben gerufen. Von Januar bis Mai 2024 wurden die KMU bei der Anwendung des Standards begleitet. Die wesentlichen Erkenntnisse der Studie sind:

- Großer Bedarf, aber Nutzen muss Aufwand rechtfertigen: KMU sehen Bedarf für einheitliche, einfache Berichtsstandards aufgrund vielfältiger Anfragen (Trickle-Down-Effekt). Der Aufwand muss sich jedoch durch konkreten Nutzen wie Vereinfachung der Berichterstattung und verbesserten Zugang zu Finanzierung/Förderung rechtfertigen.

- Entwurf noch zu komplex – Vereinfachung und Unterstützung nötig: Der aktuelle VSME ESRS-Entwurf ist für KMU noch zu komplex. Sprache und Anwendung müssen vereinfacht, ergänzende Unterstützungsangebote bereitgestellt werden.

- Modularer Aufbau grundsätzlich richtig – aber klarer Nutzen entscheidend: Der modulare Aufbau wird begrüßt. Das Basismodul ist mit Anpassungen umsetzbar. Für die Zusatzmodule (PAT, Business Partner) muss ein klarer Mehrwert erkennbar sein. Branchen- oder sektorspezifische Module werden derzeit nicht gesehen.

- Wesentlichkeitsanalyse als Hürde – „if applicable“-Ansatz ausreichend: Die vorgesehene Wesentlichkeitsanalyse mit Offenlegungspflicht stellt eine große Hürde dar. Die Zusatzmodule sollten darauf verzichten und stattdessen einen „if applicable“-Ansatz verfolgen.

- Freiwilligkeit muss gewahrt bleiben – Akzeptanz bei Berichtsempfängern entscheidend: Die Berichtserstellung nach VSME ESRS muss freiwillig bleiben. Die Akzeptanz des Standards in der Lieferkette und bei Finanzinstitutionen muss sichergestellt werden, u.a. durch Anpassung von EU-Gesetzen und Begrenzung des Trickle-Down-Effekts.

- Datenschutz und Wettbewerbsrelevanz berücksichtigen: Personenbezogene Daten und wettbewerbsrelevante Informationen sollten nicht zwingend in den Bericht aufgenommen werden müssen, um die Akzeptanz bei KMU sicherzustellen.

- Bericht muss ohne externe Hilfe erstellbar sein – optionale technische Standardisierung: KMU müssen den Bericht grundsätzlich ohne externe Unterstützung erstellen können. Eine Orientierung an Strukturen der Finanzberichterstattung ist sinnvoll. Eine Pflicht zur Veröffentlichung wird abgelehnt. Technische Standards wie XBRL sollten freiwillig nutzbar sein.

- Rechtliche und faktische Hürden berücksichtigen: Bestehende Hindernisse wie fehlende Datenbereitstellung durch Ver-/Entsorger oder Unsicherheiten bei Scope 3-Emissionen und produktbezogenen Angaben müssen stärker berücksichtigt werden. Pragmatische Lösungen oder Ausnahmen sind nötig.

Ausblick: Die detaillierten Anmerkungen der Pilotgruppe werden in Kürze veröffentlicht und EFRAG sowie der EU-Kommission vorgestellt. Der VSME ESRS hat das Potenzial, Nachhaltigkeitsberichte für KMU erheblich zu erleichtern, benötigt dafür aber noch Anpassungen und flankierende Maßnahmen.

Möchten auch Sie sich bestmöglich auf die regulatorischen Nachhaltigkeitsanforderungen der Europäischen Union vorbereiten? Kontaktieren sie uns gern!

- Lesen Sie dazu auch unsere Produktseite zum Nachhaltigkeitsmanagement.

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.