Energieeffizienzgesetz (EnEfG)

Am 21. September 2023 hat der Bundestag das Energieeffizienzgesetz und Änderungen des Energiedienstleistungsgesetzes beschlossen.

Im Folgenden haben wir Ihnen die wesentlichen Punkte kurz zusammengefasst:

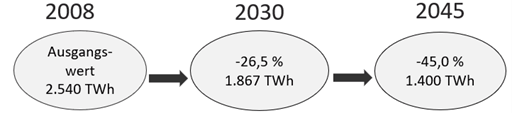

Festlegung von Energieeffizienzzielen für 2030 und 2045 für Primär- und Endenergie

- Entsprechend den Vorgaben des aktuellen Vorschlags der EU-Kommission für die Novelle der EU-Energieeffizienzrichtlinie (EED) für Deutschland

Energieeinsparpflichten von Bund und Länder

- ab 2024 Energieeinsparmaßnahmen zu ergreifen, die bis 2030 jährlich Endenergie-Einsparungen in Höhe von 45 TWh für den Bund bzw. 3 TWh für die Länder erbringen

- der Bund bündelt seine notwendigen Energieeffizienz-Maßnahmen im Jahr 2024 in einem Energie- und Klimaplan

- Energie- oder Umweltmanagementsysteme bis zum Ablauf des 30. Juni 2026 einzuführen

- Öffentliche Stellen mit Energieverbrauch > 3 GWh ein Energie- oder Umweltmanagementsystem

- Öffentliche Stellen mit Energieverbrauch 1 bis 3 GWh ein vereinfachtes Energiemanagementsystem

- Energieeffizienzmaßnahmen umzusetzen mit dem Ziel, jährlich 2 % Gesamtendenergieeinsparung zu erreichen

Verpflichtung für Unternehmen

- mit einem Jahresenergieverbrauch von mehr als 7,5 GWh, innerhalb von 20 Monaten Energie- oder Umweltmanagementsysteme (ISO 50001 oder EMAS) einzuführen und Wirtschaftlichkeitsbewertung nach DIN EN 17463 durchzuführen

- mit einem Jahresenergieverbrauch von mehr als 2,5 GWh müssen innerhalb von drei Jahren konkrete Umsetzungspläne zu wirtschaftlichen Energieeffizienzmaßnahmen erstellen und veröffentlichen

- Stichprobenkontrolle hinsichtlich der Einrichtung von Energie- und Umweltmanagementsystemen und der Umsetzungspläne von Energieeinsparmaßnahmen wird vom BAFA durchgeführt

Anforderungen von EnEfG und EDL-G

- für als wirtschaftlich identifizierte Endenergieeinsparmaßnahmen konkrete, durchführbare Pläne zu erstellen und zu veröffentlichen (spätestens binnen drei Jahren )

- Eine Maßnahme gilt als wirtschaftlich, wenn sich bei der Wirtschaftlichkeitsbetrachtung der Maßnahme nach der DIN EN 17463, nach maximal 50 Prozent der Nutzungsdauer ein positiver Kapitalwert ergibt (maximale Nutzungsdauer 15 Jahre gemäß Afa-Tabellen des BMF)

Vermeidung und Verwendung von Abwärme

- Verpflichtung für Unternehmen, entstehende Abwärme nach Stand der Technik zu vermeiden und anfallende Abwärme auf den Anteil der technisch unvermeidbaren Abwärme zu reduzieren

- Verpflichtung zur Abwärmenutzung, nicht nur in Anlagen, sondern auch auf Betriebsgelände oder bei externen Dritten

- Entsprechend des Exergiegehalts der Abwärme kaskadenförmige, mehrfache Wiederbenutzung für maximalen Effizienzgewinne

- Falls heute keine vollständige Abwärmenutzung möglich oder zumutbar ist, sind technische Möglichkeiten schaffen, die eine vollständige Nutzung zum späteren Zeitpunkt ermöglicht

- Unternehmen sind auf Anfrage von Nah- und Fernwärmebetreibern und sonstigen wärmeabnehmenden Unternehmen sowie der Bundesstelle für Energieeffizienz verpflichtet über im Unternehmen anfallende Abwärme zu informieren

Verpflichtung Rechenzentren

- bis zum 1. Juli 2025 ein Energie- oder Umweltmanagementsystem einzurichten

- kontinuierliche Messungen zur elektrischen Leistung und zum Energiebedarf der wesentlichen Komponenten des Rechenzentrums durchzuführen

- Maßnahmen zu ergreifen, die die Energieeffizienz des Rechenzentrums kontinuierlich verbessern

- Informationspflicht für Betreiber von Rechenzentren und für Betreiber von Informationstechnik

- Einführung eines Energieeffizienzregister für Rechenzentren

- Klimaneutrale Rechenzentren

- Bieten Betreiber von Rechenzentren Dienstleistungen für Dritte (Kunden) an, so sind die Betreiber ab dem 1. Januar 2024 dazu verpflichtet, die direkt den Kunden zuzuordnenden Energieverbräuche pro Jahr gegenüber diesen Kunden darzustellen

Fazit: To-Do‘s für Unternehmen

- Einführung von Energie- und Umweltmanagementsystemen ab 7,5 GWh Verbrauch (innerhalb von 20 Monaten nach Inkrafttreten des Gesetzes)

- Veröffentlichung von Umsetzungspläne von Endenergieeinsparmaßnahmen ab 2,5 GWh Verbrauch

- Wirtschaftlichkeitsbewertung der identifizierten Maßnahmen nach DIN EN 17463 spätestens binnen 3 Jahre

- Bestätigung der Vollständigkeit und Richtigkeit der identifizierten Maßnahmen durch Zertifizierer, Umweltgutachter oder Energieauditoren

- Veröffentlichung der Maßnahmen auf BAFA-Portal

- Vermeidung von Abwärme, Abwärmenutzung und Vermarktung für Unternehmen

Links zum Thema:

Pressemitteilung Bundesministerium für Wirtschaft und Klimaschutz

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.

ESG-Reporting: das neue HG-Geschäftsfeld stellt sich vor

HG-Kompetenz in Sachen Nachhaltigkeitsreporting (ESG) entdecken

Die CSRD – Game Changer im Kampf um Kapital

Beginnend mit dem Geschäftsjahr 2024 weiten sich die von der EU auferlegten Vorgaben zur Nachhaltigkeitsberichterstattung, engl. Corporate Sustainability Reporting Directive (CSRD) auf schätzungsweise 50.000 in der EU ansässige oder mit einer Niederlassung in der EU tätige Unternehmen aus.

Wesentliches Ziel der EU ist es, neben der allgemein anerkannten Finanz-Berichterstattung die Nicht-Finanz-Berichterstattung zu stärken. So soll insbesondere Stakeholdern, Investoren und öffentlichen Entscheidungsträgern die Möglichkeit gegeben werden, auf Basis der veröffentlichten Kennzahlen das Geschäftsgebaren eines Unternehmens und dessen Auswirkungen auf Mensch und Umwelt zu bewerten.

Das ESG-Reporting gemäß CSRD-Richtlinie soll dazu beitragen, dass in der EU bis zum Jahr 2050 benötigte Gesamtinvestitionsvolumen von ca. 350 Mrd. Euro zu generieren. Das Kapitel wird dringend benötigt, um die Dekarbonisierung der Sektoren Verkehr, Landwirtschaft, Industrie und Energie zu finanzieren und so den Weg hin zu einem klimaneutralen Kontinent zu ebnen.

Bereits heute unterliegen einzelne Marktakteure den nicht finanziellen CSR-Berichtspflichten, engl. Non-Financial Reporting Directive, NFRD. Diese regelt jedoch nur die anzugebenden Informationen. In der Ausgestaltung ist es jedem Unternehmen selbst überlassen, ob und wenn ja welche Standards herangezogen werden. Das ändert sich zum 01.01.2024 grundlegend.

Auf Form und Inhalt kommt es an

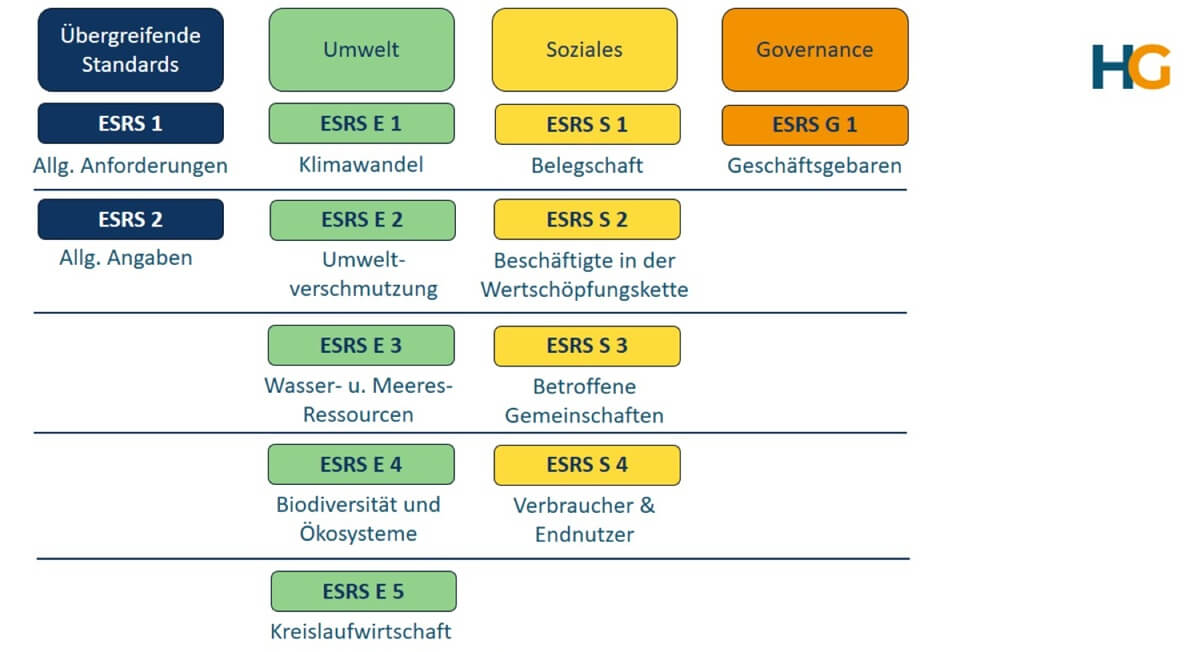

Während die CSRD-Richtlinie die gesetzlichen Rahmenbedingungen liefert, bilden die europäischen Nachhaltigkeitsberichtsstandards, engl. European Sustainability Reporting Standards (ESRS) die Leitlinien, nach denen in der EU zukünftig Berichte zu den Themen Umwelt, Soziales und Unternehmensleitung, engl. Environment, Social and Governance (ESG-Reporting) zu erstellen sind.

Die ESRS sind von den betroffenen Unternehmen, gestaffelt nach dem Erstanwendungszeitpunkt, erstmals ab dem 01.01.2024 für Geschäftsjahre die am oder nach dem 01.01.2024 beginnen, anzuwenden.

Zum 31.07.2023 veröffentlichte die EU die finale Fassung des ersten Sets der ESRS mit 12 fest definierten Reporting Standards.

Neben den erweiterten Angaben zu den drei Bereichen Umwelt, Soziales und Unternehmensleitung sollen in den übergreifenden Standards allgemeine Informationen zum Unternehmen und seiner Organisation ausgewiesen werden. Zusätzlich adressieren die übergreifenden Standards, welche Angaben aus Unternehmenssicht obligatorisch oder nur bei vorliegender Wesentlichkeit erforderlich sind.

Stichwort doppelte Wesentlichkeit

Eine der zentralen Neuerungen der CSRD ist die Einführung des Prinzips für die doppelte Wesentlichkeit, auch doppelte Materialität genannt.

Wie in der Finanzberichterstattung, gilt für Nachhaltigkeitsberichte, dass sie sich auf die wesentlichen Aspekte eines Unternehmens beziehen sollten, um den Empfängern aussagekräftige, verlässliche und vergleichbare Informationen bereitzustellen. Die als Eingrenzung im Aufbau eines ESG-Reports benannte „Wesentlichkeit“ wird in der CSRD neu definiert. Erstmalig sind Unternehmen verpflichtet, zwei Perspektiven zur Bewertung eines wesentlichen Nachhaltigkeitsaspektes heranzuziehen.

Ein Bereich ist für ein Unternehmen dann als „wesentlich“, wenn Chancen oder Risiken finanzieller Natur durch den Geschäftserfolg entstehen. Diese finanzielle Wesentlichkeit, engl. Financial Materiality, wird auch als Outside-In Perspektive bezeichnet.

Die Inside-Out Perspektive hingegen betrachtet die positiven wie negativen Auswirkungen der Geschäftstätigkeit auf Umwelt und Menschheit, engl. Impact Materiality. Dabei spielt es keine Rolle, ob das identifizierte Thema bereits existierende Auswirkungen verzeichnet oder diese nur potentiellen Charakter haben.

Ein Thema ist somit als wesentlich einzustufen und als Bestandteil des ESG-Reports auszuweisen, wenn es mindestens einer von beiden Perspektiven zuzuordnen ist.

Der frühe Vogel…

Auch wenn die Überführung der europäischen Vorgaben in deutsches Recht noch aussteht, lohnt es für Unternehmen sich mit den erforderlichen Vorarbeiten einer CSRD-konformen Berichterstattung bereits heute auseinanderzusetzen.

Auf Basis einer ersten Bewertung lässt sich ermitteln, inwieweit sich Ihre Unternehmung den Anforderungen der CSRD bereits heute gewachsen sieht.

Mit Hilfe einer Wesentlichkeitsanalyse (siehe Doppelte Wesentlichkeit) können die wesentlichen Berichtsthemen zu Umwelt, Sozialem und Unternehmensführung eingegrenzt werden.

Wenn Sie sich jetzt mit Ihren Berichtsverpflichtungen auseinandersetzen und so die Transparenz für die eigene Nachhaltigkeit stärken, schaffen Sie zudem eine direkte Grundlage für die Realisierung der Anforderungen aus dem neuen Energieeffizienzgesetz der Bundesregierung. Und dabei gilt die Devise – aller Anfang ist schwer.

Das neue Geschäftsfeld ESG & Plattform Strategien

Um unseren Kunden für die anstehenden Herausforderungen weiter als verlässlicher Partner mit ganzheitlichen Lösungen zur Seite zu stehen, bündelt die HG ihre Beratungskompetenzen in einem neuen Team.

Das im Juli an den Start gegangene Geschäftsfeld ESG & PLATTFORM STRATEGIEN erfreut sich einem schnellen Wachstum und hat bereits in den ersten Wochen an Expertise und Ressourcenstärke stark gewonnen. Dabei fokussiert man sich neben dem Kernthema einer Umsetzung der CSRD-Richtlinie auch auf die stark angrenzenden Bereiche des Lieferkettengesetzes und der Kreislaufwirtschaft.

- Sie wollen sich intensiver mit den neuen Vorgaben auseinandersetzen und haben konkrete Fragen?

- Sie wollen wissen, ob Sie und Ihr Unternehmen von den Regelungen betroffen sind?

- Oder Sie wollen uns und unsere Arbeit einfach gern näher kennen lernen?

Dann zögern Sie nicht auf Andreas Pöhner (Senior Manager, Leiter BU ESG | PS) oder Maximilian Schulz (Senior Strategy Consultant) zuzukommen. Wir freuen uns auf Sie.

Noch ein Tipp – jetzt zu unserem Webinar am 23. November 2023 anmelden: klick.

- Lesen Sie auch unsere Produktseite zum Nachhaltigkeitsmanagement.

Auch der folgende Beitrag könnte Sie interessieren:

Was liegt

hinter dem Horizont?

Wir kennen die Themen. Wir organisieren die Antworten.

Von der Umsetzung regulatorischer Anforderungen bis zum

Aufbau neuer Geschäftsmodelle.